こんにちは、きつねです。

高配当株投資する際、事前に企業の業績や財務状況を確認したほうがよいことは、さまざまなメディアやインフルエンサーにより発信されています。

しかし、個々の企業についていろいろな資料やサイトを確認するのは大変・・・という方に向けて、過去の業績や企業概要について『配当金目的の投資をする』観点でまとめています。投資する際の参考になれば幸いです。

今回は2025年1月期の決算発表があった企業から『積水ハウス 株式会社』についてまとめました。好調な決算と増配でうれしくなる内容でした。ぜひご覧ください。

企業概要

証券コード:1928

決算月 :1月

設立年月 :1960年8月

上場年月 :1970年8月

業種 :建設

事業概要 :ハウスメーカーの雄。戸建てから賃貸住宅、マンション等に展開。国内外で不動産開発も

今期決算のポイント

今期決算資料等から個人的なポイントをピックアップしてみました。

- 売上高、売上利益ともに過去最高を更新。売上高は4兆円を突破

- 全ビジネスモデルで対2024年1月期(2023年度)で増収増益

- 配当額も増配を発表。13期連続増配を達成!加えて2025年も増配を予定しており14期連続目前

- 2025年度(2026年1月期)も増収増益を計画

- アメリカの住宅供給会社(MDC社)を2024年4月に完全子会社化し、住宅供給不足のアメリカで事業拡大を計画

過去の業績

過去の業績を配当金目的の投資をする観点から確認していきます。

今回も安定性や成長性、財務健全性を中心に次の7項目の基準を順にみていきましょう。

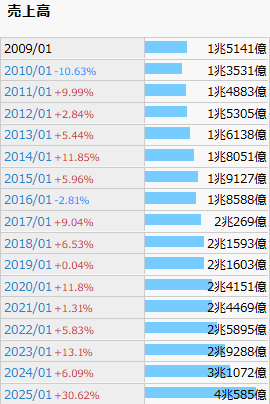

売上高

きれいに右肩上がりしており、成長性と好調な業績であることがわかります。

出典:IRBANK

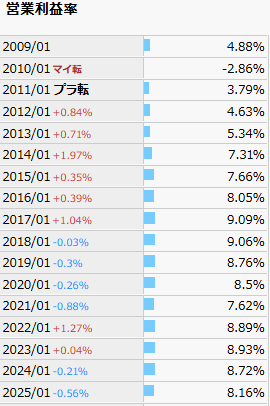

営業利益率

個人的には10%以上を指標としていますが、まずまずの水準ですね。プライム市場に上場している企業の平均は7%程度といわれておりますので、効率性も問題なさそうです。

出典:IRBANK

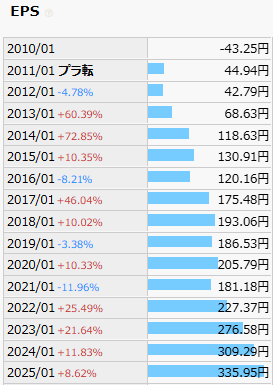

1株あたり純利益(EPS)

売上高と同様にきれいに右肩上がりしています。景気の影響を受けやすい業種と考えていますが、ここはさすがですね。

出典:IRBANK

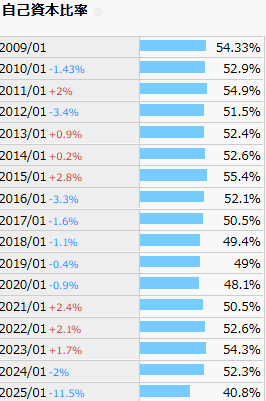

自己資本比率

MDC社買収の影響もあり、直近では少し数値が下がっています。ですが、一時的な要素が強いと考えてますので、50%付近に回復するのを待ちます。

出典:IRBANK

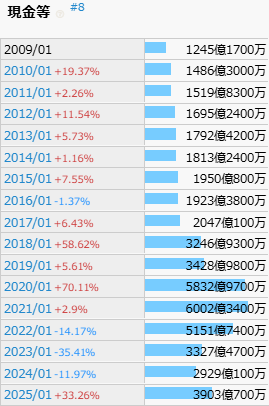

キャッシュフロー

しっかりと毎期黒字をキープしてます。前期比でみた場合はここ数年でやや安定感に欠ける印象も受けますが、黒字がキープできているうちは問題ないでしょう。注視していきたい指標ですね。

出典:IRBANK

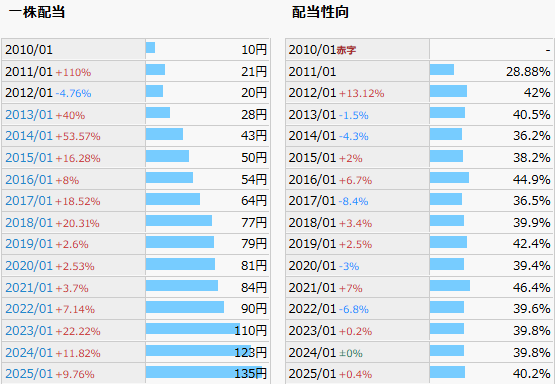

1株あたり配当金/配当性向

決算短信から配当金の下限を110円、かつ中期的な配当性向の平均は40%と発表されています。今期・来期も順調に増配を計画していますので、今後も期待がもてます。

出典:IRBANK

配当利回り

もともと高水準な利回りとなっていましたが、増配もあり4%近くまできています。決算発表後はもともと好調と見込んでいた投資家が多かったのか、下がってきていますので、場合によってはねらい目かもしれませんね。

まとめ

ブランド力と住宅関連事業をうまく分散したポートフォリオとしていることから安定した業績になっているようです。他の住宅メーカーが苦戦している中で業績を維持しつつ、増配も計画しておりまさに配当金目的の投資先としてはうってつけのように感じました。

決算期も1月であることから、配当金の受け取り時期も分散できますし、自身の投資計画に組み込みたい銘柄のひとつです。

ご注意事項

具体的な企業名をあげて今後も決算短信や決算資料を分析していきますが、投資を推奨する目的はありません。株式投資はリスクを伴いますので、最終的なご判断はご自身でお願いいたします。

コメント