こんにちは、きつねです。

高配当株投資する際、事前に企業の業績や財務状況を確認したほうがよいことは、さまざまなメディアやインフルエンサーにより発信されています。

しかし、個々の企業についていろいろな資料やサイトを確認するのは大変・・・という方に向けて、過去の業績や企業概要について『配当金目的の投資をする』観点でまとめています。投資する際の参考になれば幸いです。

今回は2024年12月期の決算発表があった企業から『TOYO TIRE 株式会社』についてまとめましたので、ぜひご覧ください。

企業概要

- 証券コード:5105

- 決算月 :12月

- 設立年月 :1943年12月

- 上場年月 :1949年5月

- 業種 :ゴム製品

- 事業概要 :タイヤ国内4位。タイヤ事業及び自動車部品事業が主。更に各事業に関連する設備並びに金型の供給・保守、資金調達・運用及びその他のサービス等の事業活動を展開

今期決算のポイント

今期決算資料等から個人的なポイントをピックアップしてみました。

- 売上高、営業利益、経常利益、当期純利益のいずれも2013年以降最高記録

- 1.の各利益は為替相場の影響、原材料価格高騰の影響が想定を下回ったことから、前回決算発表と比較し上振れ

- 配当金も前期比+20円と増配

- 2025年12月期は販管費、輸送費等の高騰や為替相場の影響を見込み、増収減益予想

- 有利子負債の残高減少により自己資本比率を向上させ、財務基盤はより健全な体制に移行

過去の業績

過去の業績を配当金目的の投資をする観点から確認していきます。

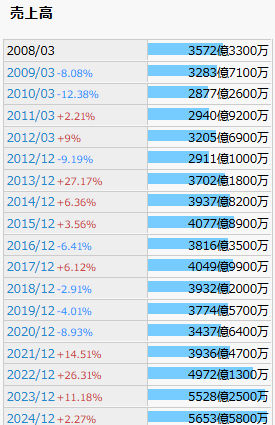

売上高

コロナショック時に一時的な減少があったものの、その後は右肩あがりしており回復傾向。大幅な増減が少なく安定しているのがわかります。

出典:IRBANK

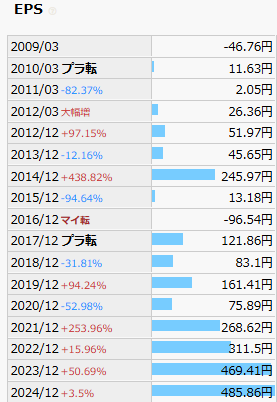

1株あたり純利益(EPS)

売上高と比較すると為替などの影響も大きく、波があります。2020年以降は右肩あがりしていますので、今後に期待するとともに注視しておく必要がありそうです。

出典:IRBANK

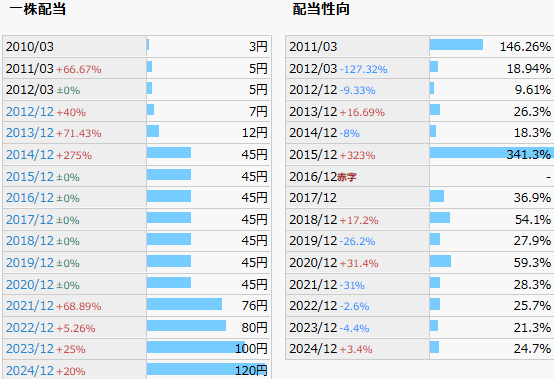

1株あたり配当金/配当性向

配当金による株主還元がきちんと実施されており、減配なしです。配当性向についてもまだ余裕がありそうな反面、外的要因(為替等)の利益幅の波があるため、30%程度という方針は妥当という印象ですね。

出典:IRBANK

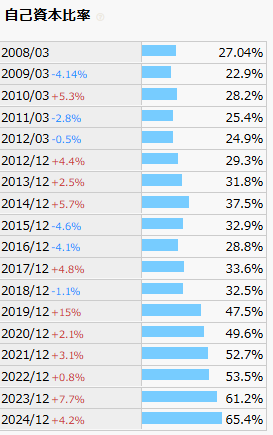

自己資本比率

年々改善傾向にあります。2021年以降は特に50%以上をキープできていて、安心感がありますね。2023年12月期以降は60%以上と理想的です。

出典:IRBANK

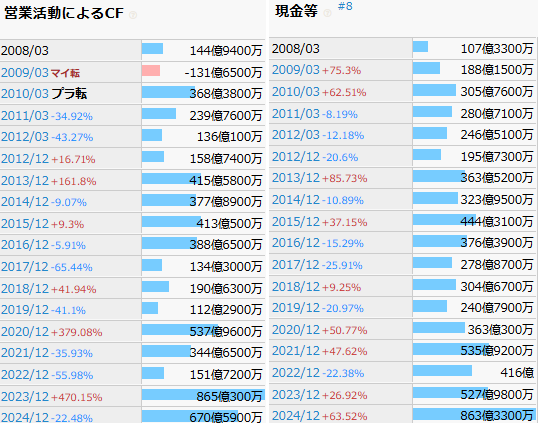

キャッシュフロー

営業活動によるCFは長期的に黒字期間になっています。現金等の資産も一定程度保たれていますので、事業戦略が反映された結果にみえます。

出典:IRBANK

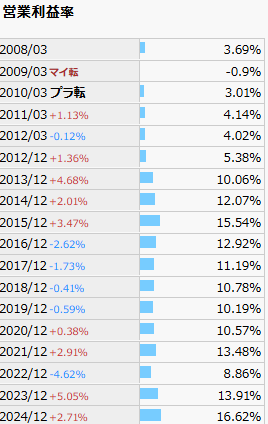

営業利益率

安定して10%キープできていますね。2022年は10%を割ってしまっていますが、それでも9%程度は確保されていますので、個人的には許容範囲です。

出典:IRBANK

配当利回り

見てきたとおりここ数年でかなり増配しています。加えて配当性向にもまだ余裕がありそうな気配です。配当性向については為替の影響等を考慮した利益が少し不透明ですが、それでも減配や無配の心配は少なく済みそうです。利回りとしても高水準です。

まとめ

物価高騰や海外販売時の物流遅延など外的要因により、販売数に影響が出やすい側面がありますが、販売商品の収益性も加味した戦略によって、その影響を緩和するノウハウがありそうです。ゴム製品は消耗品のため需要がすぐに減少してしまうリスクも低い一方で、景気後退時などは購入控えが起きやすい一面もあります。買い時を十分に見極めたいですね。

ご注意事項

具体的な企業名をあげて今後も決算短信や決算資料を分析していきますが、投資を推奨する目的はありません。株式投資はリスクを伴いますので、最終的なご判断はご自身でお願いいたします。

コメント