こんにちは、きつねです。

高配当株投資する際、事前に企業の業績や財務状況を確認したほうがよいことは、さまざまなメディアやインフルエンサーにより発信されています。

しかし、個々の企業についていろいろな資料やサイトを確認するのは大変・・・という方に向けて、過去の業績や企業概要について『配当金目的の投資をする』観点でまとめています。投資する際の参考になれば幸いです。

今回は2024年12月期の決算発表があった企業から『株式会社 ブリヂストン』についてまとめましたので、ぜひご覧ください。

企業概要

証券コード:5108

決算月 :12月

設立年月 :1931年3月

上場年月 :1961年10月

業種 :ゴム製品

事業概要 :タイヤ世界首位級。米ファイアストン買収など世界展開。タイヤ管理などサービス型事業を加速

今期決算のポイント

今期決算資料等から個人的なポイントをピックアップしてみました。

- 中期事業計画(2024~2026)に沿って着実な経営を実行中。2024年12月期も増収増益

- 車両大型化による18インチ以上タイヤの需要がアメリカ・ヨーロッパ・日本で増加傾向

- 2025年12月期は、為替や原材料費高騰の影響等により、減収減益見込み

- 企業価値向上に向けて、「収益性向上(事業再編)」「成長投資(北米・インドへのリソース投下)」「財務戦略(健全性重視)」を柱とした経営戦略

- 株主還元方針は40%→50%へ(2025年12月期も増配・継続的改善を発表)

過去の業績

続いて過去の業績を配当金目的の投資をする観点から確認していきます。

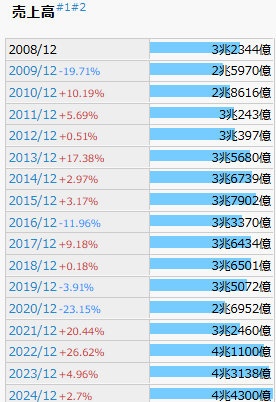

売上高

景気の影響を受けた車両関連の需要増減により変動する傾向がわかります。コロナショックのタイミングで減少しているものの、右肩あがりに成長していることがわかります。

出典:IRBANK

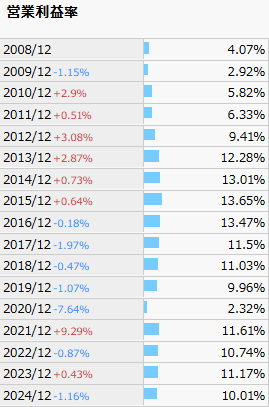

営業利益率

こちらも売上高同様、景気の影響を大きく受けつつ、概ね10%程度確保しており優良であることがわかります。投資する際には、いわゆる景気敏感株になりうることを想定し投資する必要がありそうですね。

出典:IRBANK

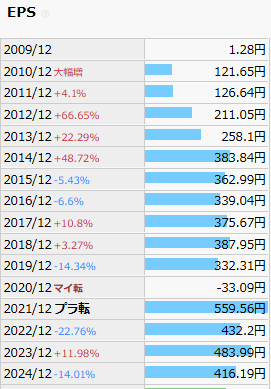

1株あたり純利益(EPS)

こちらも堅調に右肩あがりしています。コロナショックやリーマンショックなど、世界的に景気が落ち込むタイミングでは、下落傾向にありますが、景気の改善に伴い改善されています。

出典:IRBANK

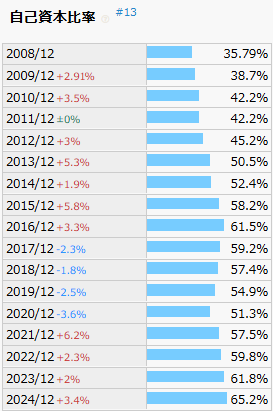

自己資本比率

近年改善傾向であることがわかります。決算資料等でも重視している指標の一つとされており、財務健全性も重視するということです。個人的には60%を安定して超えてくると安心と感じます。

出典:IRBANK

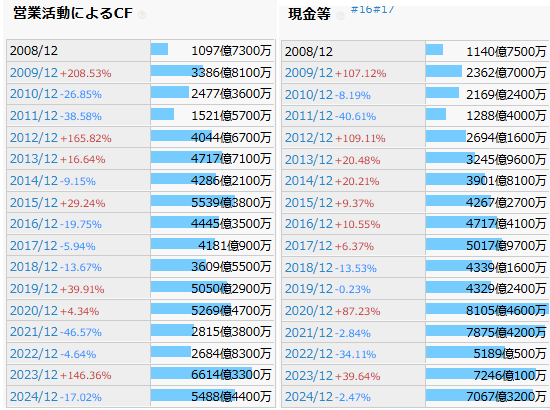

キャッシュ・フロー

減少のタイミングもあり右肩あがりに成長しているとはいえませんが、毎期黒字を保っています。全体的にみれば増加傾向にはあると思います。

出典:IRBANK

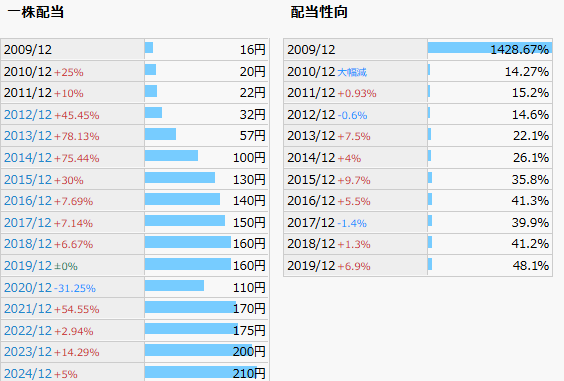

1株あたり配当金/配当性向

2019年12月期以降が掲載されていませんでしたが、決算短信を確認すると以下のとおりです。これまでの目安通り40%程度、今後はこれを50%程度に引き上げるということです。業績成長に伴い、株主還元も実施していることがわかります。また、目安の数値と比較的近い指標となっていることもプラス材料と考えています。

- 2020年12月期:会計基準の変更(国際財務報告基準適用)により非公表

- 2021年12月期:30.4%

- 2022年12月期:40.5%

- 2023年12月期:41.3%

- 2024年12月期:50.5%

出典:IRBANK

配当利回り

210円で換算すると3.75%を確保するには5,500円程度で取得する必要がありそうですが、ここ一年は5,500円超~6,000円程度で推移しています。今後の配当額も見越して検討していきたいですね。

まとめ

消耗品関連の業界のため、すぐに需要がなくなる心配がない側面がある一方で、販売量増加には新車の販売傾向に左右されるといえると思います。そのため、景気動向には注意が必要ですが、今後の増配も見据えて、高還元が期待できます。割安時期を狙って購入していきたいと思います。

ご注意事項

具体的な企業名をあげて今後も決算短信や決算資料を分析していきますが、投資を推奨する目的はありません。株式投資はリスクを伴いますので、最終的なご判断はご自身でお願いいたします。

コメント