こんにちは、きつねです。

高配当株投資する際、事前に企業の業績や財務状況を確認したほうがよいことは、さまざまなメディアやインフルエンサーにより発信されています。

しかし、個々の企業についていろいろな資料やサイトを確認するのは大変・・・という方向けに、過去の業績や企業概要について『配当金目的の投資をする』観点でまとめています。投資する際の参考になれば幸いです。

今回は2024年12月期の決算発表があった企業から『株式会社 ニチリン』についてまとめましたので、ぜひご覧ください。

企業概要

証券コード:5184

決算月 :12月

設立年月 :1924年3月

上場年月 :1997年8月

業種 :ゴム製品

事業概要 :独立系自動車ホース大手。2輪車ブレーキホース高シェア。ホンダ主体。熱交換器も

今期決算のポイント

今期決算資料等から個人的なポイントをピックアップしてみました。

- 売上高・当期純利益ともに過去最高

- 営業利益は、受注減少や仕入れ値の高騰による影響を販売価格の引き上げや為替で吸収しきれず減益

- 2025年12月期は、販売価格引き上げやアジア・インド・ヨーロッパ市場の売上増加を予定しており増収増益(営業利益)の見込み

- 設備投資計画も順調に実施されており、国内(姫路工場)、アジア(ベトナム・インドネシア)で総額91.4億円を予定

- 配当は2024年12月期に記念配当(創立110周年)を含み増配を実施。2025年12月期は記念配当なしで配当は維持。(配当性向の目標値は40%)

過去の業績

過去の業績を配当金目的の投資をする観点から確認していきます。

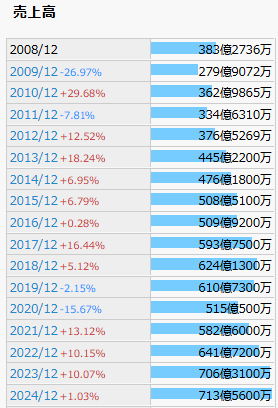

売上高

コロナショックやリーマンショックの影響は受けているようですが、そこを除けばきれいに右肩あがりしてるといえると思います。波もそこまで大きくなく安心材料が多いですね。

出典:IRBANK

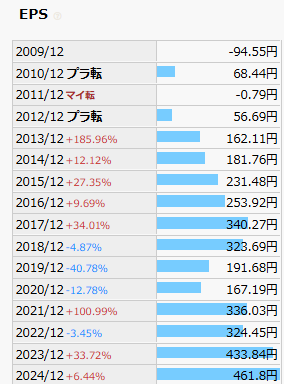

1株あたり純利益(EPS)

売上高と比較すると少し波が大きいようです。ただ、近年は右肩あがりしていますし今後に期待したいと思います。

出典:IRBANK

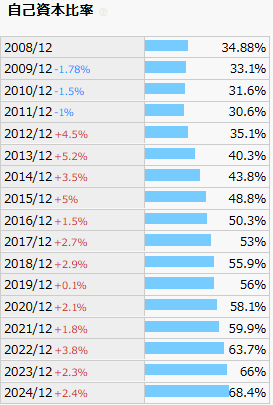

自己資本比率

60%の水準をクリアしているうえに、右肩あがりしています。財務健全性はしっかり保たれているようです。

出典:IRBANK

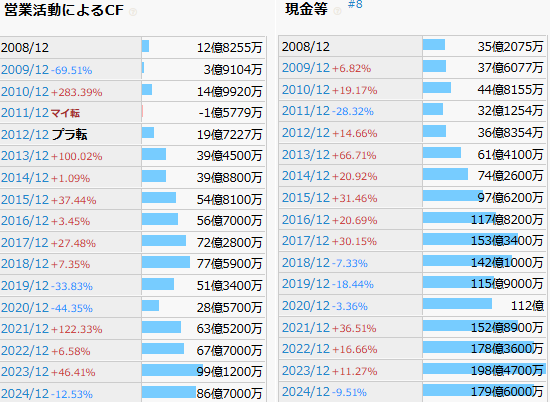

キャッシュフロー

毎期黒字となっており、全体的に右肩あがりしています。景気の動向に影響されやすい点は要注意ですが、それでも黒字をキープしているため、投資する際に気にすることはなさそうかなという印象です。

出典:IRBANK

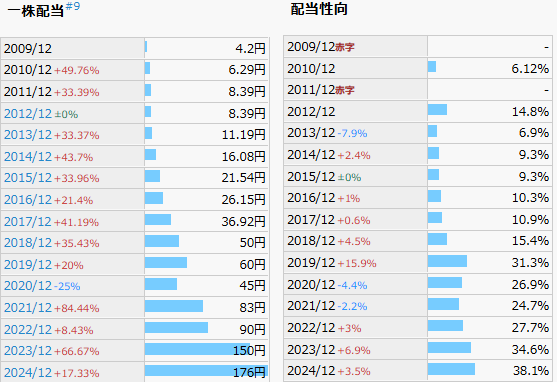

1株あたり配当金/配当性向

2012年以降、きれいに維持・増配されていますね。配当性向についてもそこまで高くない水準で推移してきていますので、無理なく還元しているのかと思います。今後の配当目安は配当性向の40%とのことですので、当然業績次第ですが今後の増配も十分期待できますね。

出典:IRBANK

配当利回り

株価としては3,500円付近となっていますので、5%程度期待できそうな水準です。個人的には高配当な利回りと感じています。

まとめ

自動車・二輪車系部品関連がメイン事業となりますので、自動車等の受注・生産状況に左右されやすい一面があります。個人的にはこれまでの業績は安定しており、高い配当も維持されていることから経済情勢の回復傾向等を確認していきたい企業と考えています。

ご注意事項

具体的な企業名をあげて今後も決算短信や決算資料を分析していきますが、投資を推奨する目的はありません。株式投資はリスクを伴いますので、最終的なご判断はご自身でお願いいたします。

コメント