こんにちは、きつねです。

高配当株投資する際、事前に企業の業績や財務状況を確認したほうがよいことは、さまざまなメディアやインフルエンサーにより発信されています。

個々の企業についていろいろな資料やサイトを確認するのは大変・・・という方向けに、過去の業績や企業概要『について『配当金目的の投資をする』観点でまとめています。投資する際の参考になれば幸いです。

今回は2024年12月期の決算発表があった企業から『東洋炭素 株式会社』についてまとめましたので、ぜひご覧ください。

企業概要

証券コード:5310

決算月 :12月

設立年月 :1947年7月

上場年月 :2006年3月

業種 :ガラス・土石製品

事業概要 :等方性黒鉛の先駆者、世界シェア3割とトップ。原料調達から製造・加工までの一貫生産に強み

今期決算のポイント

今期決算資料等から個人的なポイントをピックアップしてみました。

- 2024年12月期は増収増益を達成。営業利益については限界利益の増加や為替の影響により過去最高益を達成

- 半導体用途の中長期的な需要に備えた設備投資を実施

- 2025年12月期は設備投資分の減価償却費増加や人件費増加などの影響で減益見込み

- 配当性向は30%以上との方針に沿って、2024年12月期は35円増配。2025年12月期も減益見込みながら維持予定

- 地域別の売上高ではアジア圏以外は堅調に増加。ただし、2025年12月期は需要増見込み

過去の業績

過去の業績を配当金目的の投資をする観点から確認していきます。今回も安定性や成長性、財務健全性を中心に次の7項目の基準を順にみていきましょう。

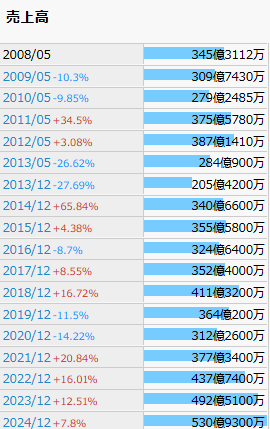

売上高

堅調に右肩あがりしており、堅実な経営スタイルと予想できます。事業内容も半導体用途や自動車関連用途製品の需要は今後も見込まれることから、今後の成長性についても期待できます。

出典:IRBANK

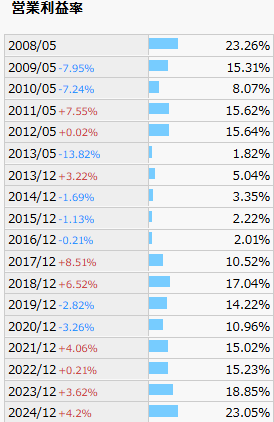

営業利益率

ここ数年は改善傾向が続いています。特に2017年12月期以降は10%以上を維持しており、効率性の観点からも問題なさそうです。

出典:IRBANK

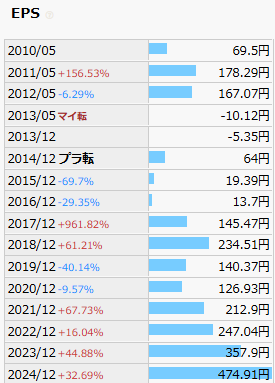

1株あたり純利益(EPS)

2020年以降は右肩あがりの傾向がみられますね。ただし、それ以前は不安定さがあったようですので、今後、投資するかどうか判断する際には最新情報のチェックが必要です。

出典:IRBANK

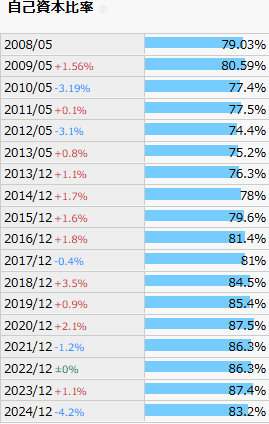

自己資本比率

80%オーバーと高水準で個人的には文句なしの状況です。これだけ自己資本比率が高ければ、すぐに資金繰り等に苦労するということもなさそうに感じます。

出典:IRBANK

キャッシュフロー

毎期黒字が続いています。前期比でみればマイナスになっている年もありますが、トータルでみて右肩あがりで増加していることがわかります。自己資本比率とあわせてキャッシュリッチな企業です。

出典:IRBANK

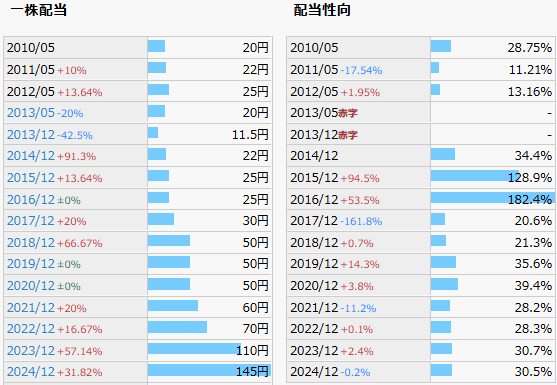

1株あたり配当金/配当性向

30%が目安と発表されています。2014年以降、10年以上減配していない実績であることがわかります。配当性向についても30%と、個人的には高すぎず、理想的な割合な印象です。

出典:IRBANK

配当利回り

個人的な基準として税引き後でも3.5%をキープしたい意図から、税引き前でおおよそ3.75%確保できることを基準としています。買付のタイミングにもよりますが、ちょうど3.7%~3.8%程度の利回りで購入できれば、今後の増配も含めてよい利回りになりそうな印象です。

まとめ

EPSの不安定さが若干気になるものの、財務健全性や業績の好調さなどでは懸念事項なく、優良な投資先候補です。株価の変動をチェックしつつ、配当利回りが自分の水準を上回った段階で購入に動きたい銘柄のひとつですね。

次回は、いであ株式会社(9768)を調査する予定です。

ご注意事項

具体的な企業名をあげて今後も決算短信や決算資料を分析していきますが、投資を推奨する目的はありません。株式投資はリスクを伴いますので、最終的なご判断はご自身でお願いいたします。

コメント